143Commodity and financial futures and qualifying options

143Commodity and financial futures and qualifying options

(1)If, apart from section 128 of the Taxes Act, gains arising to any person in the course of dealing in commodity or financial futures or in qualifying options would constitute, for the purposes of the Tax Acts, profits or gains chargeable to tax under Schedule D otherwise than as the profits of a trade, then his outstanding obligations under any futures contract entered into in the course of that dealing and any qualifying option granted or acquired in the course of that dealing shall be regarded as assets to the disposal of which this Act applies.

(2)In subsection (1) above—

(a)“commodity or financial futures” means commodity futures or financial futures which are for the time being dealt in on a recognised futures exchange; and

(b)“qualifying option” means a traded option or financial option as defined in section 144(8).

(3)Notwithstanding the provisions of subsection (2)(a) above, where, otherwise than in the course of dealing on a recognised futures exchange—

(a)an authorised person or listed institution enters into a commodity or financial futures contract with another person, or

(b)the outstanding obligations under a commodity or financial futures contract to which an authorised person or listed institution is a party are brought to an end by a further contract between the parties to the futures contract,

then, except in so far as any gain or loss arising to any person from that transaction arises in the course of a trade, that gain or loss shall be regarded for the purposes of subsection (1) above as arising to him in the course of dealing in commodity or financial futures.

(4)In subsection (3) above—

-

“authorised person” has the same meaning as in the [1986 c. 60.] Financial Services Act 1986, and

-

“listed institution” has the same meaning as in section 43 of that Act.

(5)For the purposes of this Act, where, in the course of dealing in commodity or financial futures, a person who has entered into a futures contract closes out that contract by entering into another futures contract with obligations which are reciprocal to those of the first-mentioned contract, that transaction shall constitute the disposal of an asset (namely, his outstanding obligations under the first-mentioned contract) and, accordingly—

(a)any money or money’s worth received by him on that transaction shall constitute consideration for the disposal; and

(b)any money or money’s worth paid or given by him on that transaction shall be treated as incidental costs to him of making the disposal.

(6)In any case where—

(a)a person who, in the course of dealing in financial futures, has entered into a futures contract does not close out that contract (as mentioned in subsection (5) above), and

(b)the nature of the futures contract is such that, at its expiry date, the person concerned is entitled to receive or liable to make a payment in full settlement of all obligations under that contract,

then, for the purposes of this Act, he shall be treated as having disposed of an asset (namely, his outstanding obligations under the futures contract) and the payment received or made by him shall be treated as consideration for that disposal or, as the case may be, as incidental costs to him of making the disposal.

Circular of the German ministry of finance of 8 November 2017

In its circular of 8 November 2017, the German Ministry of Finance pointed out, that German paying institutions may only reduce the German withholding tax on German dividends from 26.375 % (25 % wht + 1.375 % solidarity surcharge thereon) to 15 % (14.218 % wht + 0.782 % solidarity surcharge thereon), if the foreign or German investment fund provides the paying institution with a fund status certificate, stating that the fund qualifies for an investment fund in terms of the German Investment Tax Act (see above). For German investment funds which did have a non-assessment certificate (NV-Bescheinigung) under the old Investment Tax Act, this non-assessment-certificate can be regarded as a fund status certificate until 31 December 2018.

EStG

Article 158

1. Les revenus nets des diverses catégories entrant dans la composition du revenu net global sont évalués d'après les règles fixées aux articles 12 et 13 et dans les conditions prévues aux 2 à 6 bis ci-après, sans qu'il y ait lieu de distinguer suivant que ces revenus ont leur source en France ou hors de France.グローバル純利益の構成に含まれる様々なカテゴリーの純利益は、第12条および第13条に定める規則および下記の第2条から第6a条に定める条件に従って評価されるものとする。これらの収入がフランスやフランス国外にあるかどうかによる。

Toutefois, en ce qui concerne les entreprises et exploitations situées hors de France, les règles fixées par le présent code pour la détermination forfaitaire des bénéfices imposables ne sont pas applicables.しかし、フランス国外の企業および持分については、課税所得の定率法定のために本規範に定める規則は適用されません。

2. Le revenu net foncier est déterminé conformément aux dispositions des articles 14 à 33 quinquies .

3.1° Les revenus de capitaux mobiliers pris en compte dans l'assiette du revenu net global comprennent les produits des bons ou contrats de capitalisation ou placements de même nature mentionnés au 6° de l'article 120 et au 1° du I de l'article 125-0 A, attachés à des primes versées jusqu'au 26 septembre 2017 et n'ayant pas supporté le prélèvement prévu au 1 du II du même article 125-0 A, ainsi que tous les autres revenus mentionnés au premier alinéa du 1° du A du 1 de l'article 200 A pour lesquels l'option globale prévue au 2 du même article 200 A est exercée.総純利益ベースで考慮された可動資本収入には、第120条第6項および第125条第1項第1項に規定するワラントまたは資本化契約またはこれに類する投資の収入が含まれる。 -0 A、2017年9月26日までに支払われた保険料に付され、同じ第125条の0 Aの1 IIに規定される課徴金を負担していない保険料および同一の物品200Aの2に規定されている大域的選択肢が行使される第200A条の1のA。

Lorsqu'ils sont payables en espèces les revenus visés au premier alinéa sont soumis à l'impôt sur le revenu au titre de l'année soit de leur paiement en espèces ou par chèques, soit de leur inscription au crédit d'un compte.それらが現金で支払われる場合、第1パラグラフで言及された収入は、現金で支払われるか小切手によって行われるか、または口座に貸方されても、年度に関する所得税の対象となります。

2° Les revenus mentionnés au 1° distribués par les sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt, ayant leur siège dans un Etat de l'Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale en vue d'éviter les doubles impositions en matière d'impôt sur les revenus qui contient une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales et résultant d'une décision régulière des organes compétents, sont réduits, pour le calcul de l'impôt sur le revenu, d'un abattement égal à 40 % de leur montant brut perçu ;欧州連合または州または地方に登録事務所を有し、法人所得税または同等の税を納付するかまたはその税金の対象となる企業によって配布される1°の所得フランスとの間で、脱税と税回避のための行政援助条項を含む所得税に関する二重課税を避けるための租税条約を締結した所得税の計算のために、受け取った総額の40%に相当する手当を減額する。

3° Les dispositions du 2° ne s'appliquent pas :2°の規定は適用されません。

a. Aux produits des actions des sociétés de capital-risque mentionnées au 3° septies du même article prélevés sur des bénéfices exonérés d'impôt sur les sociétés ;法人税を免除された利益から同条第3項に記載のベンチャーキャピタル会社の株式の収入に、

b. Aux produits des actions des sociétés mentionnées au 1° bis A de l'article 208 et des sociétés d'investissement de même nature établies hors de France et soumises à un régime fiscal équivalent ;第208条第1aa条第1項に記載された会社の株式の収入と、フランス国外で設立され同等の税制の対象となる同種の投資会社。

b bis) Aux bénéfices exonérés distribués par les sociétés d'investissements immobiliers cotées mentionnées à l'article 208 C ou par les sociétés de placement à prépondérance immobilière à capital variable mentionnées au 3° nonies de l'article 208 ;第208条cに規定する上場不動産投資会社または第208条第3項に示される変動資本を有する投資会社によって分配される免除利益。

c. Aux revenus distribués qui ne constituent pas la rémunération du bénéficiaire en sa qualité d'associé ou d'actionnaire. Pour l'application de cette disposition, est considéré comme actionnaire ou associé le preneur bénéficiaire de revenus mentionnés au 2° distribués par la société dont il loue les actions ou parts sociales en application des articles L. 239-1 à L. 239-5 du code de commerce . De même, en cas d'acquisition d'actions sur un marché d'instruments financiers, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire, est considéré comme actionnaire ou associé, dès le jour de l'exécution de l'ordre, l'acheteur bénéficiaire de revenus mentionnés au 2° ;受益者の報酬をパートナーまたは株主として構成しない分配所得。この規定の目的上、株主またはパートナーは、第L. 239-1条から第L.239-5条に基づいて自己の株式をリースする会社によって分配された2°の所得の有益な所有者であるとみなされる商用コードの同様に、市場運営者または投資サービス提供者または同様の機関によって運営される金融商品市場における株式の取得の場合、株主または関連会社とみなされ、注文の実行の日から、2°で述べた所得の購入者。

d. Aux revenus distribués mentionnés au a de l'article 111 ;第111条にいう分配収入

e. Aux bénéfices ou revenus mentionnés à l'article 123 bis ;第123a条にいう利益または収入。

f. Abrogé ;

4° Les dispositions du 2° sont également applicables pour la part des revenus de la nature et de l'origine de ceux mentionnés au 2°, sous réserve du 3°, prélevés sur des bénéfices n'ayant pas supporté l'impôt sur les sociétés ou un impôt équivalent, distribués ou répartis par :2°の規定は、3°を条件として2°で言及されたものの性質及び起源の所得の一部に適用され、企業又は法人に課税されなかった利益から以下の者によって分配または分配される同等の税。

a) Les organismes de placement collectif de droit français relevant de la section 1, des paragraphes 1,2 et 6 de la sous-section 2, du paragraphe 2 ou du sous-paragraphe 1 du paragraphe 1 de la sous-section 3, ou de la sous-section 4 de la section 2 du chapitre IV du titre Ier du livre II du code monétaire et financier ; (a)第2項第2項第1項、第1.2項及び第6項、第3項第1項第1項に該当するフランス法に基づく集団投資の取組又は金融通貨コードブックIIの第I章第IV章第2節第4節

b) Les organismes comparables à ceux mentionnés au a, constitués sur le fondement d'un droit étranger et établis dans un autre Etat membre de l'Union européenne ou

dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion

fiscales ; (b)外国法に基づいて構成され、欧州連合の他の加盟国または欧州経済地域に関する協定の締約国に設立された、フランスとの間で税金詐欺や脱税に対処するための行政援助協定が締結された。

c) Les sociétés mentionnées au 3° septies de l'article 208 ainsi que les sociétés comparables, constituées sur le fondement d'un droit étranger et établies dans un

autre Etat membre de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue

de lutter contre la fraude et l'évasion fiscales ; (c)第208条第3項にいう会社及び外国法に基づいて設立され、欧州連合の他の加盟国又は他の加盟国に設立された同等の会社税務詐欺や脱税に対処するためのフランスとの行政援助協定を締結した欧州経済地域に関する合意。

d) Les fonds de placement immobilier mentionnés à l'article 239 nonies ainsi que les organismes comparables, constitués sur le fondement d'un droit étranger et

établis dans un autre Etat membre de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance

administrative en vue de lutter contre la fraude et l'évasion fiscales.

Pour la détermination de cette part, il est également tenu compte des revenus mentionnés au premier alinéa distribués ou répartis au profit de l'organisme ou de la société concerné par l'intermédiaire d'autres organismes ou sociétés mentionnés aux a à d.

L'application de ces dispositions est conditionnée à la ventilation par les organismes ou sociétés en cause de leurs distributions ou répartitions en fonction de leur nature et origine ;

5° Abrogé.

4. Les bénéfices des professions industrielles, commerciales, artisanales et ceux de l'exploitation minière sont déterminés conformément aux dispositions des articles 34 à 61 A , 237 ter A, et 302 septies A bis ; les rémunérations mentionnées à l'article 62 sont déterminées conformément aux dispositions de cet article ; les bénéfices de l'exploitation agricole sont déterminées conformément aux dispositions des articles 63 à 78 ; les bénéfices tirés de l'exercice d'une profession non commerciale sont déterminés conformément aux dispositions des articles 92 à 103 . Toutefois, les plus-values à long terme définies aux articles 39 duodecies et au 1 de l'article 39 terdecies sont distraites des bénéfices en vue d'être distinctement taxées à l'impôt sur le revenu dans les conditions prévues au 2 de l'article 39 terdecies et aux articles 39 quindecies et 93 quater .工業、商業、職人および鉱業の利益は、第34条から第61条A、第237条Aおよび302のセプティAビスの規定に従って決定されるものとする。第62条にいう報酬は、同条の規定に従って決定されるものとする。農業保有の利益は、第63条から第78条の規定に従って決定される。非商業職業の行使から得られる利益は、第92条から第103条に従って決定されるものとする。しかし、第39k条および第39c条に定義されている長期キャピタルゲインは、第2条第2項に定める条件の下、所得税にはっきりと課税されることを考慮して利益から逸らされている第39条terdeciesおよび第39n条および第93条c。

Dans le cas des entreprises industrielles, commerciales, artisanales ou agricoles qui sont soumises à l'impôt d'après leur bénéfice réel et dont les résultats d'ensemble comprennent des revenus relevant de plusieurs catégories ou provenant d'exploitations situées hors de France, il est fait état de ces résultats d'ensemble sans qu'il y ait lieu de les décomposer entre leurs divers éléments dans la déclaration prévue à l'article 170.実際の利益に応じて課税される産業、商業、工芸、または農業企業の場合、全体的な結果にはいくつかのカテゴリーに収まる所得やフランス国外の所在地からの収入が含まれます。これらの全体的な結果は、第170条に規定されている宣言の中のさまざまな要素に分解する必要なく報告されます。

4 bis. (abrogé)

4 ter. (disposition devenue sans objet).

5.

a. Les revenus provenant de traitements publics et privés, indemnités, émoluments, salaires et pensions ainsi que de rentes viagères autres que celles mentionnées au 6 sont déterminés conformément aux dispositions des articles 79 à 90.6項に記載されたもの以外の公的及び私的給与、手当、報酬、給与及び年金並びに生年金からの収入は、第79条から第90条までの規定に従って決定されるものとする。

Les pensions et retraites font l'objet d'un abattement de 10 % qui ne peut excéder 3 752 €. Ce plafond s'applique au montant total des pensions et retraites perçues par l'ensemble des membres du foyer fiscal. Chaque année, il est révisé selon les mêmes modalités que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.年金と年金は10%引き下げられ、€3,752を超えることはできません。この限度額は、税額控除のすべてのメンバーが受け取る年金と年金の総額に適用されます。毎年、それは所得税スケジュールの最初の括弧の上限と同じ基準で改訂されます。

L'abattement indiqué au deuxième alinéa ne peut être inférieur à 383 €, sans pouvoir excéder le montant brut des pensions et retraites. Cette disposition s'applique au montant des pensions ou retraites perçu par chaque retraité ou pensionné membre du foyer fiscal. La somme de 383 € est révisée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.第2段落に示された減額は、年金および年金の総額を超えることなく、383ユーロ以上であってはならない。この規定は、税金の世帯の一員である各年金受給者または年金受給者が受け取る年金または年金の額に適用されます。 383ユーロの合計は、毎年、所得税スケジュールの最初の分割払いの上限と同じ割合で改訂されます。

b. Les dispositions du a sont applicables aux allocations et indemnités mentionnées aux articles L. 3232-6 , L. 5122-1, L. 5122-2 , L. 5123-2 , L. 5422-1 et L. 5423-1 du code du travail, aux participations en espèces et, à compter du 1er janvier 1991, aux dividendes des actions de travail, alloués aux travailleurs mentionnés au 18° bis de l'article 81 , lorsque ces sommes sont imposables. aの規定は、コードL3232-6、L. 5122-1、L. 5122-2、L. 5123-2、L. 5422-1およびL. 5423-1に記載されている手当および補償に適用される1991年1月1日から第81条(18a)で言及された労働者に配分された労働訴訟の配当金に課税される。

Sous réserve de l'exonération prévue à l'article 163 bis AA , les dispositions du a sont également applicables aux sommes revenant aux salariés au titre de la participation aux résultats de l'entreprise en application du titre II du livre III de la troisième partie du code du travail.第163a条AAに規定された免除を条件として、(a)の規定は、第3部第III部第II編に基づき事業の結果への参加に関して従業員に支払われる総額にも適用される。労働基準の

b bis. Les dispositions du a sont applicables aux prestations servies sous forme de rentes ou pour perte d'emploi subie, au titre des contrats d'assurance groupe ou des régimes mentionnés au deuxième alinéa du I de l'article 154 bis .(a)の規定は、第154条bisのIの第2段落にいう団体保険契約又は制度の下で、年金の形で雇用された給付又は雇用の喪失に適用される。

b ter. (abrogé à compter de la date d'entrée en vigueur de la loi n° 2002-73 du 17 janvier 2002) ;

b quater. Les dispositions du a sont applicables aux pensions servies au titre des plans d'épargne retraite populaire prévus à l'article L. 144-2 du code des assurances ;aの規定は、フランスの保険法第144.4条に規定されている一般的な退職貯蓄制度のもとで提供される年金に適用されます。

b quinquies. Sous réserve de l'application du 6° bis de l'article 120 , le a est applicable aux prestations de retraite versées sous forme de capital, à l'exception de celles versées en exercice des facultés de rachat prévues aux troisième à septième alinéas de l'article L. 132-23 du code des assurances. Le bénéficiaire peut toutefois demander le bénéfice des dispositions du II de l'article 163 bis.第120条第6項の第6項の適用を条件として、aは資本の形態で支払われる退職給付に適用されるが、第3項から第7項までの償還権の行使中に支払われた退職金を除く保険法第L 132-23条。ただし、受益者は、第163条2項の規定の恩恵を請求することができる。

c. Lorsque, étant en instance de séparation de corps ou de divorce, les époux font l'objet d'impositions distinctes par application des dispositions du b du 4 de l'article 6, la provision alimentaire qui est allouée à l'un d'eux pour son entretien et celui des enfants dont il a la charge est comptée dans les revenus imposables de l'intéressé ;看護師や離婚者の離婚の過程で、配偶者が第6条(4)(b)の規定により別途料金を徴収された場合、その1人に配分された食費保守のために、そして彼が責任を負う子供のためには、関係者の課税所得に数えられる。

d. (abrogé à compter du 30 juin 2000) ;

e. Pour l'établissement de l'impôt des redevables pensionnés au 31 décembre 1986 dont la pension a fait l'objet d'un premier versement mensuel en 1987, la déclaration porte chaque année sur les arrérages correspondant à la période de douze mois qui suit la période à laquelle se rapportent les arrérages imposables au titre de l'année précédente.1986年12月31日に年金受給者に年金を課す目的で、1987年の最初の月払いの対象となった年金は、毎年、前年度に関連する課税上の延滞期間が関連する期間。

Pour l'application de cette règle, les arrérages échus en 1987 sont répartis également sur le nombre de mois auxquels ils correspondent, arrondi au nombre entier le plus proche.この規則の目的のために、1987年に期限が到来する延滞額は、対応する月数にまたがって配分され、最も近い整数に丸められている。

Les dispositions des deux alinéas précédents sont également applicables pour l'établissement de l'impôt des redevables pensionnés au 31 décembre 2003 dont la pension a fait l'objet d'un premier versement mensuel en 2004, les arrérages mentionnés au deuxième alinéa s'entendant des arrérages échus en 2004, ainsi qu'aux pensionnés qui ont perçu en 2016 des caisses d'assurance retraite et de la santé au travail mentionnées à l'article L. 215-1 du code de la sécurité sociale des pensions dues au titre de l'année 2015, les arrérages mentionnés au deuxième alinéa s'entendant de ceux échus en 2016. 前項の規定は、2003年12月31日に年金課税対象者の税金を設定する場合にも適用され、その年金は2004年の最初の月額支払いの対象となっており、第2段落2016年にフランス社会保障年金法第L. 215-1条に記載されている職業年金および職業上の健康保険基金を受給した年金受給者2015年、これらの延滞の第2段落に記載されている延滞額を2016年に計算します。

6. Les rentes viagères constituées à titre onéreux ne sont considérées comme un revenu, pour l'application de l'impôt sur le revenu dû par le crédirentier, que pour une fraction de leur montant. Cette fraction, déterminée d'après l'âge du crédirentier lors de l'entrée en jouissance de la rente, est fixée à :

– 70 % si l'intéressé est âgé de moins de 50 ans ;

– 50 % s'il est âgé de 50 à 59 ans inclus ;

– 40 % s'il est âgé de 60 à 69 ans inclus ;

– 30 % s'il est âgé de plus de 69 ans.

検討のために購入された生命年金は、年金受給者が支払う所得税の目的のために、その金額のごく一部分についてのみ、所得とみなされる。年金の使用開始時の年金受給者の年齢に従って決定されたこの部分は、

- 関係者が50歳未満の場合は70%。 - 50歳から59歳までの50% - 60歳以上69歳以下の場合は40% - 69歳以上であれば30%。

Ces dispositions ne sont pas applicables aux arrérages correspondant aux cotisations ayant fait l'objet de la déduction prévue au I de l'article 163 quatervicies. これらの規定は、第163条第1項に規定する控除可能な控除に対応する延滞金には適用されない。

6 bis. Lorsqu'ils sont pris en compte dans l'assiette du revenu net global dans les conditions prévues au 2 de l'article 200 A : 記事200 Aの2で想定されている条件の下で、グローバル純利益ベースで考慮されるとき:

1° Les gains nets de cession de valeurs mobilières, droits sociaux et titres assimilés mentionnés à l'article 150-0 A ainsi que les distributions mentionnées aux 7,7

bis et 8 du II du même article 150-0 A sont déterminés conformément aux articles 150-0 A à 150-0 E ;

第150-0A条に記載されている有価証券、権利および類似の有価証券の売却に係る純利益ならびに同号第150-0A号のIIの7.7aおよび8に記載された分配は、第150条-0 A〜150-0 E;

2° Les profits réalisés sur les marchés d'instruments financiers et assimilés sont déterminés conformément à l'article 150 ter ;

金融商品等の市場で獲得した利益は、第150条第4項に従って決定される。

3° Les distributions mentionnées à l'article 150-0 F et au 1 du II de l'article 163 quinquies C sont déterminées conformément auxdits articles ;

これらの条項に従って、第150条〜第F条及び第163条Cの1にいう分配を決定する。

4° Les gains nets réalisés dans les conditions prévues au premier alinéa du I de l'article 163 bis G sont déterminés conformément au même article 163 bis G

;

第163条第2項第1号の第1段落に規定された条件の下で実現される純利益は、同条第163条Gに従って決定されるものとする。

5° Les plus-values latentes sur droits sociaux, valeurs, titres ou droits, les créances trouvant leur origine dans une clause de complément de prix et certaines

plus-values en report d'imposition imposables lors du transfert du domicile fiscal hors de France sont déterminées conformément à l'article 167 bis.

フランス以外の法人所得税控除条項に起因する会社の権利、有価証券、有価証券または権利、未収入金および未払税金額はフランス法に基づいて決定される。第167a条にいう。

6 ter. – (Abrogé).

7. Le montant des revenus et charges énumérés ci-après, retenu pour le calcul de l'impôt selon les modalités prévues à l' article 197 , est multiplié par 1,25. Ces dispositions s'appliquent :

第197条に定める条件に従って税金を計算するために使用される以下に掲げる所得及び手数料の金額に1.25を乗じる。これらの規定が適用されます。

1° Aux titulaires de revenus passibles de l'impôt sur le revenu, dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices non commerciaux ou des bénéfices agricoles, réalisés par des contribuables soumis à un régime réel d'imposition :

所得税申告者には、実際の税制が適用される納税者によって実現される産業上および商業上の利益または非営利利益または農業利益のカテゴリーにおいて:

a) Qui ne sont pas adhérents d'un centre de gestion, association ou organisme mixte de gestion agréés définis aux articles 1649 quater C à 1649 quater K ter , à l'exclusion des membres d'un groupement ou d'une société mentionnés aux articles 8 à 8 quinquies et des conjoints exploitants agricoles de fonds séparés ou associés d'une même société ou groupement adhérant à l'un de ces organismes, ou qui ont été exclus d'un de ces organismes au cours de l'année d'imposition pour n'avoir pas fourni de réponse suffisante aux demandes de justification de l'un de ces organismes dans le cadre des missions prévues aux articles 1649 quater E et 1649 quater H , pour n'avoir pas donné suite à la demande de l'un de ces organismes de rectifier une déclaration fiscale ou à la suite d'une procédure ouverte en application de l'article L. 166 du livre des procédures fiscales ;

第1649条クォーターC〜1649クターK terに定義されている、承認された管理センター、協会または共同管理機関のメンバーではないが、第8条に述べられているコンソーシアムまたは企業のメンバーを除くから8dの配偶者と、別個の資金の農業経営者である配偶者またはその団体の1つに準拠する同じ会社または団体の仲間である配偶者、または課税年度中にそれらの団体の1人から除外された配偶者第1649c条および第1649c条に規定された任務の文脈において、これらの機関の1つの正当化の要請に十分な応答を出すことができなかった。これらの機関は、税務申告書の第L. 166条に従い、納税申告書を是正するか、または開かれた手続きに従うこと。

b) Qui ne font pas appel aux services d'un expert-comptable, d'une société membre de l'ordre, d'une association de gestion et de comptabilité ou d'une succursale d'expertise comptable, autorisé à ce titre par l'administration fiscale et ayant conclu avec cette dernière une convention en application des articles 1649 quater L et 1649 quater M , ou dont la lettre de mission a été résiliée par le professionnel de l'expertise comptable au titre de l'année d'imposition pour n'avoir pas fourni de réponse suffisante aux demandes de justification de l'un de ces professionnels dans le cadre des missions prévues à l'article 1649 quater L, pour n'avoir pas donné suite à la demande de l'un de ces professionnels de rectifier une déclaration fiscale ou à la suite d'une procédure ouverte en application de l'article L. 166 C du livre des procédures fiscales ;

公認会計士、注文の会員会社、管理協会および会計士または公会計の支店のサービスを利用しない者は、税務当局との間で締結し、第1649条第4項および第16条第4項の規定に基づき後者との契約を締結したか、またはnの課税年度に関して公的会計専門家によって契約書が解約されたこれらの専門家の1人の要請に十分に応えておらず、これらの専門家の要求に応えていないため、第1649 c税務申告書の第L. 166条Cに従って税申告を是正するか、開かれた手続に従うこと。

c) Ou qui ne font pas appel à un certificateur à l'étranger, autorisé à ce titre par l'administration fiscale et ayant conclu avec cette dernière une convention en application de l'article 1649 quater N, pour les seuls revenus de source étrangère provenant d'un Etat membre de l'Union européenne ou d'un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales ;

または、外国の認証機関を使用せず、税務当局によってこの目的のために認可され、外国源泉所得の場合に限り、第1649条N項に従って後者との契約を締結した者。欧州連合加盟国または欧州経済地域協定締結国であり、税金詐欺と脱税回避の目的でフランスと行政援助協定を締結した。

2° Aux revenus distribués mentionnés aux c à e de l'article 111 , aux bénéfices ou revenus mentionnés à l'article 123 bis et aux revenus distribués mentionnés à l'article 109résultant d'une rectification des résultats de la société distributrice ;

111条(c)にいう分配収入、第123a条に規定する収入又は収入及び分配会社の業績を是正した第109条に規定する分配収入。

3° Aux sommes mentionnées au 2° du II de l'article 156 versées en vertu d'une décision de justice devenue définitive avant le 1er janvier 2006 ;

2006年1月1日以前に確定した裁判所の判決により、第156条第2項の2度に記載された合計額が支払われた。

4° (Abrogé).

Modifications effectuées en conséquence de l'article 2-2° a de la loi n° 2017-1837 du 30 décembre 2017.

I HAVE SECURITIES, HOW ARE THEY TAXED?

The income from your financial investments is taken into account for the calculation of your tax in the category of income securities and movable capital, except exemptions.

Movable capital income received in 2017 was subject to a compulsory but non-statutory lump-sum levy (this is a tax advance) that took place when these revenues were paid.

This levy, 21% for dividends, 24% for interest, was made by your bank. Social security contributions were also paid at an overall rate of 15.5%

Financial investment income will be included in your 2017 income tax return (to be filed in 2018) and will be subject to the income tax schedule. The compulsory lump sum deduction paid at source constitutes a tax credit deducted from your tax due for the year of collection of income.

The investment income derived on or after 1 st January 2018 are subject to the time of collection to a non compulsory levy withholding of an overall rate of 30% (12.8% for the income tax and 17 , 2% for social security contributions).

The final income tax will be calculated on the basis of the items that will be included in your income tax return in the year following the year of income collection. Income from financial investments will then be subject to a flat-rate flat tax (PFU) of 12.8% or on an explicit, global and irrevocable option, at the progressive income tax schedule.

The compulsory lump sum deduction at source as a down payment will be deducted from the income tax due for the year in which it was operated. Any surplus will then be returned.

Update on the 29/01/2018

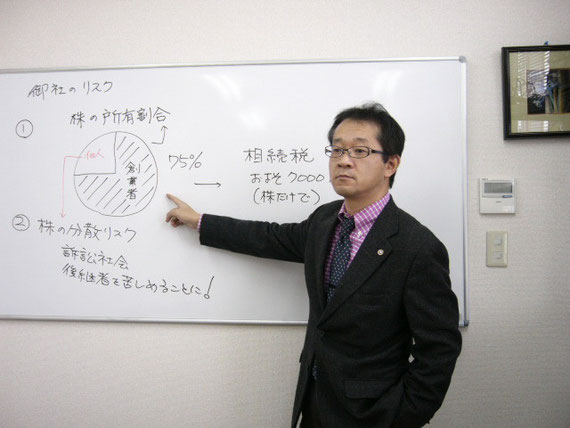

日本の相続税に関する意識がたいへん高まってきています。

事業承継と海外資産、全体像から考えましょう。

お知らせ

7月14日

ホームページを設置しました。

7月1日

プロンポンに事務所をオープンしました。

Taxables of VAT

VATの課税対象は、

(1)事業者による事業としての物品の販売及び役務の提供

(2)輸入者による物品の輸入

である。

「事業として」、という言葉を用いたが、直訳上は、事業や職業的な過程の中で行われるという言葉が用いられれている。結局は、日本と同様、反復性と継続性を指標として判定することとほぼ重なり合うものと考えられる。

対価を得て行われることや利益の稼得を目的として行われるということは要件とされていない。

また、行為がVATの登録事業者によって行われるかどうかも要件とされていない。

物品の販売の場合には、引き渡し行為がタイ国内で行われるかどうかということで、物理的に国内外の判定がしやすいけれども、役務提供の場合には、引き渡しのようなはっきりした物理的な指標がない。そこで、みなし規定が設けられており、役務提供は、役務の提供地がタイ国内であるか、提供された役務の利用地がタイ国内であるか、いずれかに該当する場合には、VATの課税対象になることとされている。

この「利用」がなされたという言葉は、なかなか厄介な言葉である。

例として掲げられているものをピックアップしてみよう。

①経営企画、法律、財務、マーケティング、コンサル、アドバイスなどのサービスが海外企業によって行われ、電話やファックス・Eメールなどで情報提供を受けた。

②海外から設備のリースを受けた。

③建築設計事務所が建築物の構造計算を海外に外注した。

④海外で機械を修復してもらい、国内で利用に供した。

⑤国内ゴルフコースの設計をオフショアでお願いした。

⑥知的財産権の移転に当たらないレベルの海外知的財産権使用行為

⑦サーバー提供や、ISPなどで海外企業のリソースを用いる場合には、これを助成する行為だけは国内取引になるので、コスト比例配分によってPP36を計算する。

などなどである。

Section 77/2 The following businesses in Thailand shall be subject to value added tax under the provision in this Chapter;

(1) sale of goods or provision of services by a business person, 8

8R.CT.No.33/2540 No.36/2540

(2) import of goods by an importer.9

9R.D.No.269

Provision of services in Thailand means services performed in Thailand whether or not the services are used in a foreign country or in Thailand.

Provision of services performed in a foreign country and used in Thailand shall be deemed services performed in Thailand.

Section 77/1 In this Chapter, unless the context otherwise requires:

(1) "person" means a natural person, a non-juristic body of persons, or a juristic person;

(2) "natural person" includes an estate;

(3) "non-juristic body of persons" means a non-registered ordinary partnership, non-juristic fund or foundation, and shall include non-juristic private organizations or business carried on by two or more natural persons;

(4) "juristic person" means a company or juristic partnership under Section 39, a government enterprise under Section 2, co-operative and other organization constituting a juristic person under any law;

(5) "business person" means a person selling goods or providing services in the course of his business or profession, and whether or not such actions are for any benefit or a consideration, and whether or not he is a VAT registrant;

คำสั่งกรมสรรพากร

ที่ ป. 104/2544

เรื่อง การเสียภาษีมูลค่าเพิ่ม กรณีการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา 77/2 แห่งประมวลรัษฎากร และกรณี การให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศ ตามมาตรา 80/1(2) แห่งประมวลรัษฎากร

---------------------------------------------

เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทางปฏิบัติในการพิจารณาเกี่ยวกับการเสียภาษีมูลค่าเพิ่ม กรณีการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ตามมาตรา 77/2 แห่งประมวลรัษฎากร และกรณีการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 80/1(2) แห่งประมวลรัษฎากร กรมสรรพากรจึงมีคำสั่งดังต่อไปนี้

ข้อ 1 กรณีผู้ประกอบการซึ่งได้ให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ถือว่าการให้บริการนั้นเป็นการให้บริการในราชอาณาจักร ตามมาตรา 77/2 วรรคสาม แห่งประมวลรัษฎากร ผู้ประกอบการดังกล่าวมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/13 แห่งประมวลรัษฎากร ซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มทั้งหมดหรือบางส่วนเกิดขึ้นเมื่อได้มีการชำระราคาค่าบริการทั้งหมดหรือบางส่วนตามมาตรา 78/1(3) แห่งประมวลรัษฎากร โดยคำนวณจากฐานภาษีตามมาตรา 79 และอัตราภาษีตามมาตรา 80 แห่งประมวลรัษฎากร

ข้อ 2 การให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา 77/2 วรรคสาม แห่งประมวลรัษฎากร หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้าตามมาตรา 77/1(10) แห่งประมวลรัษฎากร ที่ผู้ประกอบการในต่างประเทศได้กระทำขึ้นในต่างประเทศ และผู้รับบริการในราชอาณาจักรได้นำผลของการกระทำนั้นมาใช้ในราชอาณาจักร

กรณีผู้ประกอบการในต่างประเทศได้โอนกรรมสิทธิ์สินค้าที่ไม่มีรูปร่างให้กับผู้ประกอบการหรือบุคคลใดในราชอาณาจักรไม่ถือเป็น การให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา 77/2 วรรคสาม แห่งประมวลรัษฎากร แต่ถือเป็นการขายสินค้าที่ไม่มีรูปร่าง ตามมาตรา 77/1(8) และมาตรา 77/1(9) แห่งประมวลรัษฎากร

การขายสินค้าที่ไม่มีรูปร่างตามวรรคสอง เช่น การโอนกรรมสิทธิ์สิทธิในสิทธิบัตร การโอนกรรมสิทธิ์ในกู๊ดวิลล์ การโอนกรรมสิทธิ์ในเครื่องหมายการค้า การโอนกรรมสิทธิ์ในลิขสิทธิ์ การโอนกรรมสิทธิ์ในสัมปทาน การโอนกรรมสิทธิ์ในค่าสิทธิ หรือการโอนกรรมสิทธิ์ในสินค้าที่มีลักษณะทำนองเดียวกัน

กรณีผู้ประกอบการในต่างประเทศได้ให้ผู้ประกอบการหรือบุคคลใดใน ราชอาณาจักรได้ใช้สิทธิในสิทธิบัตร ได้ใช้กู๊ดวิลล์ ได้ใช้เครื่องหมายการค้า ได้ใช้ลิขสิทธิ์ ได้ใช้สัมปทาน ได้ใช้ค่าสิทธิ หรือได้ใช้สินค้าที่มีลักษณะทำนองเดียวกัน โดยผู้ประกอบการใน ต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์สิทธิในสิทธิบัตร กู๊ดวิลล์ เครื่องหมายการค้า ลิขสิทธิ์ สัมปทาน ค่าสิทธิ หรือสินค้าที่มีลักษณะทำนองเดียวกัน ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1(8) และมาตรา 77/1(9) แห่งประมวลรัษฎากร แต่ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา 77/2 วรรคสาม และมาตรา 77/5 แห่งประมวลรัษฎากร

กรณีผู้ประกอบการในต่างประเทศรับจ้างเขียนซอฟต์แวร์ให้กับผู้ประกอบการหรือบุคคลใดซึ่งเป็นผู้ว่าจ้างในราชอาณาจักร โดยผู้ว่าจ้างในราชอาณาจักรยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์ซอฟต์แวร์ดังกล่าว ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1(8) และมาตรา 77/1(9) แห่งประมวลรัษฎากร แต่ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา 77/2 วรรคสาม และมาตรา 77/5 แห่งประมวลรัษฎากร

ข้อ 3 กรณีผู้รับบริการในราชอาณาจักรจ่ายเงินค่าบริการให้กับผู้ประกอบการตามข้อ 1 ผู้จ่ายเงินมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษีตามมาตรา 83/6(2) แห่งประมวลรัษฎากร โดยผู้จ่ายเงินต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ณ ที่ว่าการอำเภอภายในเจ็ดวันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้กับผู้ประกอบการตามมาตรา 83/6 วรรคสอง แห่งประมวลรัษฎากร

ตัวอย่าง

(1) บริษัท ก จำกัด ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ดำเนินการ ให้คำปรึกษาและแนะนำด้านการบริหาร การจัดการ การวางแผน กฎหมาย การเงิน การตลาดและบุคคล ซึ่งการให้บริการทั้งหมดได้กระทำในต่างประเทศและบริษัทในต่างประเทศได้จัดส่งข้อมูลดังกล่าวผ่านทางโทรศัพท์ โทรสาร E – MAIL (ไปรษณีย์อิเล็กทรอนิกส์) และจดหมายให้กับบริษัท ก จำกัด กรณีดังกล่าว ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ก จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(2) บริษัท ข จำกัด ได้ทำสัญญาเช่าเครื่องจักรจากบริษัทในต่างประเทศเพื่อ นำมาใช้ในอุตสาหกรรมการผลิตเสื้อผ้าสำเร็จรูปถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ข จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(3) บริษัท ค จำกัด ได้ทำสัญญารับจ้างออกแบบคำนวณโครงสร้างทางยกระดับโครงการแห่งหนึ่ง ซึ่งบริษัท ค จำกัด ได้ทำสัญญาจ้างช่วงงานคำนวณโครงสร้างบางส่วนกับบริษัทในต่างประเทศโดยบริษัทในต่างประเทศจะดำเนินการออกแบบและ คำนวณโครงสร้างในต่างประเทศ และส่งผลของงานให้กับบริษัท ค จำกัด กรณีดังกล่าว ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ค จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(4) บริษัท ง จำกัด ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ซ่อมแซมเครื่องจักรที่ใช้ในการผลิตสินค้าโดยส่งเครื่องจักรไปซ่อมแซมในต่างประเทศ เมื่อบริษัทในต่างประเทศดำเนินการเรียบร้อยแล้วได้ส่งกลับมาให้บริษัท ง จำกัด ใช้ในประเทศไทย กรณีดังกล่าว ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ง จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(5) บริษัท จ จำกัด ประกอบกิจการเกี่ยวกับสนามกอล์ฟได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ดำเนินการออกแบบสนามกอล์ฟโดยมีการจัดทำแผนผัง รายละเอียดและงานเขียนแบบสำหรับใช้ในการก่อสร้างสนามกอล์ฟ ซึ่งบริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในงานเขียนแบบและแผนผังอื่น ๆ เงินค่าจ้างออกแบบดังกล่าวเข้าลักษณะเป็นค่า ตอบแทนเพื่อค่าสิทธิ กรณีดังกล่าว ถือเป็นการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท จ จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(6) บริษัท ช จำกัด ประกอบธุรกิจถลุงโลหะ ได้ซื้อลิขสิทธิ์กรรมวิธีการผลิตจากบริษัทในต่างประเทศโดยบริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์กรรมวิธีการผลิต กรณีดังกล่าว ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ช จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(7) ส่วนราชการแห่งหนึ่งทำสัญญาจัดซื้อโปรแกรมคอมพิวเตอร์จากบริษัทในต่างประเทศ โดยบริษัทในต่างประเทศเสนอราคาค่าโปรแกรมคอมพิวเตอร์ประกอบด้วยค่าลิขสิทธิ์ที่บริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์ ค่าติดตั้ง ค่าบำรุงรักษา ค่าฝึกอบรม ค่าให้คำปรึกษา ค่าเดินทาง และค่าที่พักของพนักงาน กรณีดังกล่าว ถือเป็นการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร ส่วนราชการมีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(8) บริษัท ซ จำกัด ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศผลิต BROCHURE เป็นรูปภาพของโรงแรมและเย็บเป็นหนังสือเล่มเล็ก ๆ โดยบางส่วนแจกให้ลูกค้าในประเทศไทย และบางส่วนแจกให้ลูกค้าในต่างประเทศ ถือเป็นการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ซ จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ. 36) โดยคำนวณจากค่าบริการทั้งหมด

“(9) บริษัท ฌ จำกัด ได้ทำสัญญาใช้บริการนำเสนอข้อมูลสินค้าหรือบริการผ่านอินเตอร์เน็ต หรือบริการเช่าพื้นที่บนเว็บไซท์ (Web Site) หรือบริการเช่าพื้นที่บนเซิร์ฟเวอร์ (Server) ของบริษัทในต่างประเทศ ถือเป็นการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ฌ จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) โดยคำนวณจากค่าบริการทั้งหมด

(10) บริษัท ญ จำกัด ได้ทำสัญญาใช้บริการอินเตอร์เน็ต หรือบริการเชื่อมต่อเครือข่ายอินเตอร์เน็ต (Internet Service Provider) จากบริษัทในต่างประเทศ ถือเป็นการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ญ จำกัด มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) โดยคำนวณจากค่าบริการทั้งหมด

(11) บริษัท ฎ จำกัด ได้ทำสัญญาใช้บริการรับฝากเซิร์ฟเวอร์ (Data Management หรือ Co-Location) จากบริษัทในต่างประเทศ ถือเป็นการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ฎ จำกัด มีหน้าที่ต้องยื่นแบบ นำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) โดยคำนวณจากค่าบริการทั้งหมด”

( แก้ไขเพิ่มเติมโดย คำสั่งกรมสรรพากร ที่ ป.116/2545 )

ข้อ 4 การคำนวณภาษีมูลค่าเพิ่ม ให้คำนวณจากฐานภาษีตามมาตรา 79 และอัตราภาษีตามมาตรา 80 แห่งประมวลรัษฎากร

ฐานภาษีสำหรับการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ได้แก่ มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการให้บริการ ซึ่งหมายความถึง เงิน ทรัพย์สิน ค่าตอบแทน ค่าบริการ หรือประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน

กรณีผู้รับบริการในราชอาณาจักรมีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 50 แห่งประมวลรัษฎากร หรือมีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร ผู้รับบริการในราชอาณาจักรต้องคำนวณภาษีมูลค่าเพิ่มจากเงินได้พึงประเมินที่จ่ายทั้งจำนวนก่อนหักภาษีเงินได้

กรณีผู้รับบริการในราชอาณาจักรตกลงเป็นผู้ออกเงินค่าภาษีเงินได้แทนผู้ประกอบการตามข้อ 1 ภาษีเงินได้ที่ออกแทนถือเป็นประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน ผู้รับบริการในราชอาณาจักรต้องนำภาษีที่ออกแทนมารวมคำนวณเป็นมูลค่าของฐานภาษีจนกว่าจะไม่มีเงินค่าภาษีที่ต้องออกแทนให้อีก

ข้อ 5 กรณีผู้รับบริการในราชอาณาจักรตามข้อ 3 เป็นผู้ประกอบการจดทะเบียนผู้รับบริการในราชอาณาจักรมีสิทธินำภาษีมูลค่าเพิ่มที่ได้นำส่งตามมาตรา 83/6 (2) แห่งประมวลรัษฎากรไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากรได้ โดยมีสิทธินำไปถือเป็นภาษีซื้อในเดือนภาษีที่มีการยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) และได้รับใบเสร็จรับเงินของกรมสรรพากร

“ข้อ 6 กรณีผู้ประกอบการซึ่งได้ให้บริการที่กระทำในต่างประเทศและ มิได้มีการใช้บริการนั้นในราชอาณาจักร ไม่ถือว่าการให้บริการนั้นเป็นการให้บริการในราชอาณาจักร ตามมาตรา 77/2 วรรคสาม แห่งประมวลรัษฎากร ผู้ประกอบการดังกล่าวไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/13 แห่งประมวลรัษฎากร ผู้จ่ายเงินค่าบริการจึงไม่มีหน้าที่ต้องนำส่งเงินภาษีมูลค่าเพิ่มตามมาตรา 83/6(2) แห่งประมวลรัษฎากร

ตัวอย่าง

(1) บริษัท ก จำกัด ประกอบกิจการขายสินค้า ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้เป็นนายหน้าติดต่อหาลูกค้าในต่างประเทศ ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ก จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(2) บริษัท ข จำกัด ประกอบกิจการประเภทธุรกิจหลักทรัพย์ ได้ทำสัญญากู้ยืมเงินจากธนาคารในต่างประเทศ โดยบริษัท ข จำกัด ได้ว่าจ้างบริษัทในต่างประเทศแห่งหนึ่งเป็นตัวแทนในการจัดหาแหล่งเงินกู้ ซึ่งบริษัท ข จำกัดจะต้องจ่ายค่าธรรมเนียมให้แก่ตัวแทน ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ข จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(3) บริษัท ค จำกัด ประกอบกิจการผลิตสินค้า ได้ทำสัญญาแต่งตั้งบริษัทในต่างประเทศเป็นตัวแทนในการชำระราคาค่าสินค้าให้แก่ผู้ขายในต่างประเทศ โดย ตัวแทนต้องจ่ายเงินทดรองแทนบริษัทฯ ไปก่อนและเรียกเก็บเงินคืนจากบริษัทฯ พร้อมกับ เรียกเก็บค่าบริการ ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ค จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(4) บริษัท ง จำกัด ประกอบกิจการโรงแรม ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ดำเนินการส่งเสริมการขาย การตลาด โฆษณา และรับจองห้องพัก ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ง จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(5) สถานีโทรทัศน์ในต่างประเทศรับจ้างโฆษณาสินค้าทางโทรทัศน์ในต่างประเทศ โดยมีรายได้จากการรับจ้างโฆษณาสินค้าทางโทรทัศน์จากผู้ผลิตหรือผู้จำหน่าย สินค้าทั้งในและนอกประเทศ ซึ่งมีผู้ผลิตหรือผู้จำหน่ายสินค้าในประเทศไทยได้ว่าจ้างโฆษณาดังกล่าวด้วย ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร ผู้ผลิตหรือผู้จำหน่ายสินค้าในประเทศไทยไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(6) บริษัท จ จำกัด ว่าจ้างบริษัทในต่างประเทศจัดทำโฆษณาลงในนิตยสารสวัสดีที่มีผู้โดยสารอ่านบนเครื่องบินซึ่งมีทั้งสายการบินในประเทศและต่างประเทศ ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท จ จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(7) บริษัท ฉ จำกัด ว่าจ้างบริษัทในต่างประเทศลงพิมพ์โฆษณาในนิตยสาร (Magazine) ในต่างประเทศ ซึ่งมีการขายนิตยสารดังกล่าวในประเทศไทยด้วย ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร บริษัท ฉ จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)”

( แก้ไขเพิ่มเติมโดย คำสั่งกรมสรรพากร ที่ ป.116/2545 )

ข้อ 7 กรณีผู้ประกอบการจดทะเบียนซึ่งได้ให้บริการที่กระทำในราชอาณาจักร และได้มีการใช้บริการนั้นในต่างประเทศ ผู้ประกอบการจดทะเบียนดังกล่าวมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82(1) แห่งประมวลรัษฎากร

กรณีการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศ เป็นการให้บริการที่กระทำในราชอาณาจักรแก่ผู้รับบริการในต่างประเทศและได้ส่งผลของการให้บริการนั้นไปใช้ในต่างประเทศทั้งหมด ผู้ประกอบการจดทะเบียนได้รับสิทธิเสียภาษีมูลค่าเพิ่มโดยคำนวณอัตราภาษีตามมาตรา 80/1(2) แห่งประมวลรัษฎากร

ข้อ 8 การให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามข้อ 7 หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้าตามมาตรา 77/1(10) แห่งประมวลรัษฎากร

กรณีผู้ประกอบการจดทะเบียนได้โอนกรรมสิทธิ์สินค้าที่ไม่มีรูปร่างให้กับผู้ประกอบการหรือบุคคลใดในต่างประเทศ ไม่ถือเป็นการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 77/1(10) และมาตรา 80/1(2) แห่งประมวลรัษฎากร แต่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1(8) และมาตรา 77/1(9) แห่งประมวลรัษฎากร

การขายสินค้าที่ไม่มีรูปร่างตามวรรคสอง เช่น การโอนกรรมสิทธิ์สิทธิในสิทธิบัตร การโอนกรรมสิทธิ์ในกู๊ดวิลล์ การโอนกรรมสิทธิ์ในเครื่องหมายการค้า การโอนกรรมสิทธิ์ในลิขสิทธิ์ การโอนกรรมสิทธิ์ในสัมปทาน การโอนกรรมสิทธิ์ในค่าสิทธิ หรือการโอนกรรมสิทธิ์ในสินค้าที่มีลักษณะทำนองเดียวกัน

กรณีผู้ประกอบการจดทะเบียนได้ให้ผู้ประกอบการหรือบุคคลใดในต่างประเทศได้ใช้สิทธิในสิทธิบัตร ได้ใช้กู๊ดวิลล์ ได้ใช้เครื่องหมายการค้า ได้ใช้ลิขสิทธิ์ ได้ใช้สัมปทาน ได้ใช้ค่าสิทธิ หรือได้ใช้สินค้าที่มีลักษณะทำนองเดียวกัน โดยผู้ประกอบการจดทะเบียนยังคงเป็นเจ้าของกรรมสิทธิ์สิทธิในสิทธิบัตร กู๊ดวิลล์ เครื่องหมายการค้า ลิขสิทธิ์ สัมปทาน ค่าสิทธิ หรือสินค้าที่มีลักษณะทำนองเดียวกัน ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1(8) และมาตรา 77/1(9) แห่งประมวลรัษฎากร แต่ถือเป็นการให้บริการที่กระทำในราชอาณาจักร และได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 77/1(10) มาตรา 77/5 และมาตรา 80/1(2) แห่งประมวลรัษฎากร

กรณีผู้ประกอบการจดทะเบียนรับจ้างเขียนซอฟต์แวร์ให้กับผู้ประกอบการหรือบุคคลใดซึ่งเป็นผู้ว่าจ้างในต่างประเทศโดยผู้ว่าจ้างในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์ซอฟต์แวร์ดังกล่าว ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1(8) และมาตรา 77/1(9) แห่งประมวลรัษฎากร แต่ถือเป็นการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 77/1(10) มาตรา 77/5 และมาตรา 80/1(2) แห่งประมวลรัษฎากร

สั่ง ณ วันที่ 7 กุมภาพันธ์ พ.ศ. 2544

Applying for VAT registration

年間売上が180万バーツ以下の事業者は、免税事業者とされています(Sec81/1R.D.No.432 BE2548)。

しかし、このような事業者は、歳入庁長官に対して課税事業者の登録申請をする権利があります(Sec81/3)。日本でも課税事業者の選択届がなされることがありますね。日本の場合には、消費税の還付を受けるためになされることが多いですが、タイの場合には、タックス・インボイスが発行できないと取引先から相手にしてもらえないことがあるため、取引関係から選択届がなされることが多いようです。

VATの課税事業者の選択不適用届け出についても、同条の2項に定められています。

いずれにせよ、行政法的には、申請に対する処分に該当するので、処分に相当する課税事業者の選択についての承認行為がなされて初めて効力が発生するものと考えられます。

PP20が実際に発行されるのは、申請から45日以内ですので、それまでは承認の書類を大切に保管しておいた方がよいでしょう。

参考までに、承認の書類をアップしておきます。

Section 81/1 Business person, carrying on the business of sale of goods or provision of services subject to value added tax and the value of tax base not exceeding that of small business as prescribed by Royal Decree, shall be exempt from value added tax.

The Royal Decree under paragraph 1 shall not specify the value of tax base of each type of small business differently, and the value of tax base specified therein shall not be less than 1,800,000

Baht per annum.15

15 : R.D.No.432 BE2548

Section 81/3 A business person carrying on the following businesses which are exempt from value added tax, has the right to notify the Director-General, on the form prescribed by the Director-General, of the request to apply for value added tax registration and pay value added tax in accordance with this Chapter in accordance with Section 82/3;

(1) sale of goods under Section 81(1) (a) to (f);

(2) small business under Section 81/1;

(3) other business as prescribed by Royal Decree.16

16R.D.No.241

When business person under paragraph 1 has registered for value added tax in accordance with Section 85/1(2), such business person shall be able to cease from paying value added tax if he exercises the right to cancel his value added tax registration under Section 85/10(3) and the Director-General cancels his value added tax registration.

The Feature of VAT in Thailand

タイの付加価値税の特徴など

1992年に従来の事業税(Business Tax)が廃止されて付加価値税が導入された。

事業税が課税標準を特定取引の取引額としていたのに対し、付加価値税は広く浅く広範な取引を課税対象に取り込み、単一税率で課税される。日本と同様、売り上げにかかるアウトプットタックスから仕入れにかかるインプットタックスを控除して申告納税を行う(多段階税額控除方式)。ただし、日本が仕入税額控除の要件として帳簿及び請求書等の保存を要求するアカウント方式であるのに対し、タイは、タックスインボイス(税額票)を要求するインボイス方式である点が大きく異なる。

日本でも、インボイス方式にするかどうかは何度も議論されており、小規模事業者を取引から排除する副作用があるなどの反対意見が根強い。

日本と異なり、毎月申告であるという点も忘れてはならない。電子申告にすると期限が一週間程度延長されるが、原則として月末締めの翌15日に申告納付である。

143Commodity and financial futures and qualifying options

143Commodity and financial futures and qualifying options

(1)If, apart from section 128 of the Taxes Act, gains arising to any person in the course of dealing in commodity or financial futures or in qualifying options would constitute, for the purposes of the Tax Acts, profits or gains chargeable to tax under Schedule D otherwise than as the profits of a trade, then his outstanding obligations under any futures contract entered into in the course of that dealing and any qualifying option granted or acquired in the course of that dealing shall be regarded as assets to the disposal of which this Act applies.

(2)In subsection (1) above—

(a)“commodity or financial futures” means commodity futures or financial futures which are for the time being dealt in on a recognised futures exchange; and

(b)“qualifying option” means a traded option or financial option as defined in section 144(8).

(3)Notwithstanding the provisions of subsection (2)(a) above, where, otherwise than in the course of dealing on a recognised futures exchange—

(a)an authorised person or listed institution enters into a commodity or financial futures contract with another person, or

(b)the outstanding obligations under a commodity or financial futures contract to which an authorised person or listed institution is a party are brought to an end by a further contract between the parties to the futures contract,

then, except in so far as any gain or loss arising to any person from that transaction arises in the course of a trade, that gain or loss shall be regarded for the purposes of subsection (1) above as arising to him in the course of dealing in commodity or financial futures.

(4)In subsection (3) above—

-

“authorised person” has the same meaning as in the [1986 c. 60.] Financial Services Act 1986, and

-

“listed institution” has the same meaning as in section 43 of that Act.

(5)For the purposes of this Act, where, in the course of dealing in commodity or financial futures, a person who has entered into a futures contract closes out that contract by entering into another futures contract with obligations which are reciprocal to those of the first-mentioned contract, that transaction shall constitute the disposal of an asset (namely, his outstanding obligations under the first-mentioned contract) and, accordingly—

(a)any money or money’s worth received by him on that transaction shall constitute consideration for the disposal; and

(b)any money or money’s worth paid or given by him on that transaction shall be treated as incidental costs to him of making the disposal.

(6)In any case where—

(a)a person who, in the course of dealing in financial futures, has entered into a futures contract does not close out that contract (as mentioned in subsection (5) above), and

(b)the nature of the futures contract is such that, at its expiry date, the person concerned is entitled to receive or liable to make a payment in full settlement of all obligations under that contract,

then, for the purposes of this Act, he shall be treated as having disposed of an asset (namely, his outstanding obligations under the futures contract) and the payment received or made by him shall be treated as consideration for that disposal or, as the case may be, as incidental costs to him of making the disposal.

152Losses from miscellaneous transactions

(1)A person may make a claim for loss relief against miscellaneous income if in a tax year (“the loss-making year”) the person makes a loss in any relevant transaction.

(2)A transaction is a relevant one if, assuming there were profits or other income arising from it—

(a)those profits or that other income would be section 1016 income, and

(b)the person would be liable for income tax charged on those profits or that other income.

(3)The claim is for the loss to be deducted in calculating the person's net income for the loss-making year and subsequent tax years (see Step 2 of the calculation in section 23).

(4)But a deduction for that purpose is to be made only from the person's miscellaneous income.

(5)A person's miscellaneous income is so much of the person's total income as is—

(a)income or gains arising from transactions, and

(b)section 1016 income.

This is subject to subsection (6).

(6)If the loss was made by the person as a partner in a partnership, the transactions covered by subsection (5)(a) are limited to transactions entered into by the partnership.

(7)In calculating a person's net income for a tax year, deductions under this section from the person's miscellaneous income are to be made before deductions of any other reliefs from that miscellaneous income.

(8)In this section “section 1016 income” means income on which income tax is charged under or by virtue of any provision to which section 1016 applies [F1except that income on which income tax is charged under [F2regulation 17 of the Offshore Funds (Tax) Regulations 2009 (S.I. 2009/3001)] [F3or Chapter 9 of Part 4 of ITTOIA 2005] is not “section 1016 income” for the purposes of subsection (2)(a)].

(9)This section needs to be read with—

(a)section 153 (how relief works),

(b)section 154 (transactions in deposit rights), and

(c)section 155 (claims).

2Persons and gains chargeable to capital gains tax, and allowable losses

(1)Subject to any exceptions provided by this Act, and without prejudice to sections 10 and 276, a person shall be chargeable to capital gains tax in respect of chargeable gains accruing to him in a year of assessment during any part of which he is resident in the United Kingdom, or during which he is ordinarily resident in the United Kingdom.

(2)Capital gains tax shall be charged on the total amount of chargeable gains accruing to the person chargeable in the year of assessment, after deducting—

(a)any allowable losses accruing to that person in that year of assessment, and

(b)so far as they have not been allowed as a deduction from chargeable gains accruing in any previous year of assessment, any allowable losses accruing to that person in any previous year of assessment (not earlier than the year 1965-66).

(3)Except as provided by section 62, an allowable loss accruing in a year of assessment shall not be allowable as a deduction from chargeable gains accruing in any earlier year of assessment, and relief shall not be given under this Act more than once in respect of any loss or part of a loss, and shall not be given under this Act if and so far as relief has been or may be given in respect of it under the Income Tax Acts.

Circular of the German ministry of finance of 8 November 2017

In its circular of 8 November 2017, the German Ministry of Finance pointed out, that German paying institutions may only reduce the German withholding tax on German dividends from 26.375 % (25 % wht + 1.375 % solidarity surcharge thereon) to 15 % (14.218 % wht + 0.782 % solidarity surcharge thereon), if the foreign or German investment fund provides the paying institution with a fund status certificate, stating that the fund qualifies for an investment fund in terms of the German Investment Tax Act (see above). For German investment funds which did have a non-assessment certificate (NV-Bescheinigung) under the old Investment Tax Act, this non-assessment-certificate can be regarded as a fund status certificate until 31 December 2018.

EStG

Article 158

1. Les revenus nets des diverses catégories entrant dans la composition du revenu net global sont évalués d'après les règles fixées aux articles 12 et 13 et dans les conditions prévues aux 2 à 6 bis ci-après, sans qu'il y ait lieu de distinguer suivant que ces revenus ont leur source en France ou hors de France.グローバル純利益の構成に含まれる様々なカテゴリーの純利益は、第12条および第13条に定める規則および下記の第2条から第6a条に定める条件に従って評価されるものとする。これらの収入がフランスやフランス国外にあるかどうかによる。

Toutefois, en ce qui concerne les entreprises et exploitations situées hors de France, les règles fixées par le présent code pour la détermination forfaitaire des bénéfices imposables ne sont pas applicables.しかし、フランス国外の企業および持分については、課税所得の定率法定のために本規範に定める規則は適用されません。

2. Le revenu net foncier est déterminé conformément aux dispositions des articles 14 à 33 quinquies .

3.1° Les revenus de capitaux mobiliers pris en compte dans l'assiette du revenu net global comprennent les produits des bons ou contrats de capitalisation ou placements de même nature mentionnés au 6° de l'article 120 et au 1° du I de l'article 125-0 A, attachés à des primes versées jusqu'au 26 septembre 2017 et n'ayant pas supporté le prélèvement prévu au 1 du II du même article 125-0 A, ainsi que tous les autres revenus mentionnés au premier alinéa du 1° du A du 1 de l'article 200 A pour lesquels l'option globale prévue au 2 du même article 200 A est exercée.総純利益ベースで考慮された可動資本収入には、第120条第6項および第125条第1項第1項に規定するワラントまたは資本化契約またはこれに類する投資の収入が含まれる。 -0 A、2017年9月26日までに支払われた保険料に付され、同じ第125条の0 Aの1 IIに規定される課徴金を負担していない保険料および同一の物品200Aの2に規定されている大域的選択肢が行使される第200A条の1のA。

Lorsqu'ils sont payables en espèces les revenus visés au premier alinéa sont soumis à l'impôt sur le revenu au titre de l'année soit de leur paiement en espèces ou par chèques, soit de leur inscription au crédit d'un compte.それらが現金で支払われる場合、第1パラグラフで言及された収入は、現金で支払われるか小切手によって行われるか、または口座に貸方されても、年度に関する所得税の対象となります。

2° Les revenus mentionnés au 1° distribués par les sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt, ayant leur siège dans un Etat de l'Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale en vue d'éviter les doubles impositions en matière d'impôt sur les revenus qui contient une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales et résultant d'une décision régulière des organes compétents, sont réduits, pour le calcul de l'impôt sur le revenu, d'un abattement égal à 40 % de leur montant brut perçu ;欧州連合または州または地方に登録事務所を有し、法人所得税または同等の税を納付するかまたはその税金の対象となる企業によって配布される1°の所得フランスとの間で、脱税と税回避のための行政援助条項を含む所得税に関する二重課税を避けるための租税条約を締結した所得税の計算のために、受け取った総額の40%に相当する手当を減額する。

3° Les dispositions du 2° ne s'appliquent pas :2°の規定は適用されません。

a. Aux produits des actions des sociétés de capital-risque mentionnées au 3° septies du même article prélevés sur des bénéfices exonérés d'impôt sur les sociétés ;法人税を免除された利益から同条第3項に記載のベンチャーキャピタル会社の株式の収入に、

b. Aux produits des actions des sociétés mentionnées au 1° bis A de l'article 208 et des sociétés d'investissement de même nature établies hors de France et soumises à un régime fiscal équivalent ;第208条第1aa条第1項に記載された会社の株式の収入と、フランス国外で設立され同等の税制の対象となる同種の投資会社。

b bis) Aux bénéfices exonérés distribués par les sociétés d'investissements immobiliers cotées mentionnées à l'article 208 C ou par les sociétés de placement à prépondérance immobilière à capital variable mentionnées au 3° nonies de l'article 208 ;第208条cに規定する上場不動産投資会社または第208条第3項に示される変動資本を有する投資会社によって分配される免除利益。

c. Aux revenus distribués qui ne constituent pas la rémunération du bénéficiaire en sa qualité d'associé ou d'actionnaire. Pour l'application de cette disposition, est considéré comme actionnaire ou associé le preneur bénéficiaire de revenus mentionnés au 2° distribués par la société dont il loue les actions ou parts sociales en application des articles L. 239-1 à L. 239-5 du code de commerce . De même, en cas d'acquisition d'actions sur un marché d'instruments financiers, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire, est considéré comme actionnaire ou associé, dès le jour de l'exécution de l'ordre, l'acheteur bénéficiaire de revenus mentionnés au 2° ;受益者の報酬をパートナーまたは株主として構成しない分配所得。この規定の目的上、株主またはパートナーは、第L. 239-1条から第L.239-5条に基づいて自己の株式をリースする会社によって分配された2°の所得の有益な所有者であるとみなされる商用コードの同様に、市場運営者または投資サービス提供者または同様の機関によって運営される金融商品市場における株式の取得の場合、株主または関連会社とみなされ、注文の実行の日から、2°で述べた所得の購入者。

d. Aux revenus distribués mentionnés au a de l'article 111 ;第111条にいう分配収入

e. Aux bénéfices ou revenus mentionnés à l'article 123 bis ;第123a条にいう利益または収入。

f. Abrogé ;

4° Les dispositions du 2° sont également applicables pour la part des revenus de la nature et de l'origine de ceux mentionnés au 2°, sous réserve du 3°, prélevés sur des bénéfices n'ayant pas supporté l'impôt sur les sociétés ou un impôt équivalent, distribués ou répartis par :2°の規定は、3°を条件として2°で言及されたものの性質及び起源の所得の一部に適用され、企業又は法人に課税されなかった利益から以下の者によって分配または分配される同等の税。

a) Les organismes de placement collectif de droit français relevant de la section 1, des paragraphes 1,2 et 6 de la sous-section 2, du paragraphe 2 ou du sous-paragraphe 1 du paragraphe 1 de la sous-section 3, ou de la sous-section 4 de la section 2 du chapitre IV du titre Ier du livre II du code monétaire et financier ; (a)第2項第2項第1項、第1.2項及び第6項、第3項第1項第1項に該当するフランス法に基づく集団投資の取組又は金融通貨コードブックIIの第I章第IV章第2節第4節

b) Les organismes comparables à ceux mentionnés au a, constitués sur le fondement d'un droit étranger et établis dans un autre Etat membre de l'Union européenne ou

dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion

fiscales ; (b)外国法に基づいて構成され、欧州連合の他の加盟国または欧州経済地域に関する協定の締約国に設立された、フランスとの間で税金詐欺や脱税に対処するための行政援助協定が締結された。

c) Les sociétés mentionnées au 3° septies de l'article 208 ainsi que les sociétés comparables, constituées sur le fondement d'un droit étranger et établies dans un

autre Etat membre de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue

de lutter contre la fraude et l'évasion fiscales ; (c)第208条第3項にいう会社及び外国法に基づいて設立され、欧州連合の他の加盟国又は他の加盟国に設立された同等の会社税務詐欺や脱税に対処するためのフランスとの行政援助協定を締結した欧州経済地域に関する合意。

d) Les fonds de placement immobilier mentionnés à l'article 239 nonies ainsi que les organismes comparables, constitués sur le fondement d'un droit étranger et

établis dans un autre Etat membre de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance

administrative en vue de lutter contre la fraude et l'évasion fiscales.

Pour la détermination de cette part, il est également tenu compte des revenus mentionnés au premier alinéa distribués ou répartis au profit de l'organisme ou de la société concerné par l'intermédiaire d'autres organismes ou sociétés mentionnés aux a à d.

L'application de ces dispositions est conditionnée à la ventilation par les organismes ou sociétés en cause de leurs distributions ou répartitions en fonction de leur nature et origine ;

5° Abrogé.

4. Les bénéfices des professions industrielles, commerciales, artisanales et ceux de l'exploitation minière sont déterminés conformément aux dispositions des articles 34 à 61 A , 237 ter A, et 302 septies A bis ; les rémunérations mentionnées à l'article 62 sont déterminées conformément aux dispositions de cet article ; les bénéfices de l'exploitation agricole sont déterminées conformément aux dispositions des articles 63 à 78 ; les bénéfices tirés de l'exercice d'une profession non commerciale sont déterminés conformément aux dispositions des articles 92 à 103 . Toutefois, les plus-values à long terme définies aux articles 39 duodecies et au 1 de l'article 39 terdecies sont distraites des bénéfices en vue d'être distinctement taxées à l'impôt sur le revenu dans les conditions prévues au 2 de l'article 39 terdecies et aux articles 39 quindecies et 93 quater .工業、商業、職人および鉱業の利益は、第34条から第61条A、第237条Aおよび302のセプティAビスの規定に従って決定されるものとする。第62条にいう報酬は、同条の規定に従って決定されるものとする。農業保有の利益は、第63条から第78条の規定に従って決定される。非商業職業の行使から得られる利益は、第92条から第103条に従って決定されるものとする。しかし、第39k条および第39c条に定義されている長期キャピタルゲインは、第2条第2項に定める条件の下、所得税にはっきりと課税されることを考慮して利益から逸らされている第39条terdeciesおよび第39n条および第93条c。

Dans le cas des entreprises industrielles, commerciales, artisanales ou agricoles qui sont soumises à l'impôt d'après leur bénéfice réel et dont les résultats d'ensemble comprennent des revenus relevant de plusieurs catégories ou provenant d'exploitations situées hors de France, il est fait état de ces résultats d'ensemble sans qu'il y ait lieu de les décomposer entre leurs divers éléments dans la déclaration prévue à l'article 170.実際の利益に応じて課税される産業、商業、工芸、または農業企業の場合、全体的な結果にはいくつかのカテゴリーに収まる所得やフランス国外の所在地からの収入が含まれます。これらの全体的な結果は、第170条に規定されている宣言の中のさまざまな要素に分解する必要なく報告されます。

4 bis. (abrogé)

4 ter. (disposition devenue sans objet).

5.

a. Les revenus provenant de traitements publics et privés, indemnités, émoluments, salaires et pensions ainsi que de rentes viagères autres que celles mentionnées au 6 sont déterminés conformément aux dispositions des articles 79 à 90.6項に記載されたもの以外の公的及び私的給与、手当、報酬、給与及び年金並びに生年金からの収入は、第79条から第90条までの規定に従って決定されるものとする。

Les pensions et retraites font l'objet d'un abattement de 10 % qui ne peut excéder 3 752 €. Ce plafond s'applique au montant total des pensions et retraites perçues par l'ensemble des membres du foyer fiscal. Chaque année, il est révisé selon les mêmes modalités que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.年金と年金は10%引き下げられ、€3,752を超えることはできません。この限度額は、税額控除のすべてのメンバーが受け取る年金と年金の総額に適用されます。毎年、それは所得税スケジュールの最初の括弧の上限と同じ基準で改訂されます。

L'abattement indiqué au deuxième alinéa ne peut être inférieur à 383 €, sans pouvoir excéder le montant brut des pensions et retraites. Cette disposition s'applique au montant des pensions ou retraites perçu par chaque retraité ou pensionné membre du foyer fiscal. La somme de 383 € est révisée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.第2段落に示された減額は、年金および年金の総額を超えることなく、383ユーロ以上であってはならない。この規定は、税金の世帯の一員である各年金受給者または年金受給者が受け取る年金または年金の額に適用されます。 383ユーロの合計は、毎年、所得税スケジュールの最初の分割払いの上限と同じ割合で改訂されます。

b. Les dispositions du a sont applicables aux allocations et indemnités mentionnées aux articles L. 3232-6 , L. 5122-1, L. 5122-2 , L. 5123-2 , L. 5422-1 et L. 5423-1 du code du travail, aux participations en espèces et, à compter du 1er janvier 1991, aux dividendes des actions de travail, alloués aux travailleurs mentionnés au 18° bis de l'article 81 , lorsque ces sommes sont imposables. aの規定は、コードL3232-6、L. 5122-1、L. 5122-2、L. 5123-2、L. 5422-1およびL. 5423-1に記載されている手当および補償に適用される1991年1月1日から第81条(18a)で言及された労働者に配分された労働訴訟の配当金に課税される。

Sous réserve de l'exonération prévue à l'article 163 bis AA , les dispositions du a sont également applicables aux sommes revenant aux salariés au titre de la participation aux résultats de l'entreprise en application du titre II du livre III de la troisième partie du code du travail.第163a条AAに規定された免除を条件として、(a)の規定は、第3部第III部第II編に基づき事業の結果への参加に関して従業員に支払われる総額にも適用される。労働基準の

b bis. Les dispositions du a sont applicables aux prestations servies sous forme de rentes ou pour perte d'emploi subie, au titre des contrats d'assurance groupe ou des régimes mentionnés au deuxième alinéa du I de l'article 154 bis .(a)の規定は、第154条bisのIの第2段落にいう団体保険契約又は制度の下で、年金の形で雇用された給付又は雇用の喪失に適用される。

b ter. (abrogé à compter de la date d'entrée en vigueur de la loi n° 2002-73 du 17 janvier 2002) ;

b quater. Les dispositions du a sont applicables aux pensions servies au titre des plans d'épargne retraite populaire prévus à l'article L. 144-2 du code des assurances ;aの規定は、フランスの保険法第144.4条に規定されている一般的な退職貯蓄制度のもとで提供される年金に適用されます。

b quinquies. Sous réserve de l'application du 6° bis de l'article 120 , le a est applicable aux prestations de retraite versées sous forme de capital, à l'exception de celles versées en exercice des facultés de rachat prévues aux troisième à septième alinéas de l'article L. 132-23 du code des assurances. Le bénéficiaire peut toutefois demander le bénéfice des dispositions du II de l'article 163 bis.第120条第6項の第6項の適用を条件として、aは資本の形態で支払われる退職給付に適用されるが、第3項から第7項までの償還権の行使中に支払われた退職金を除く保険法第L 132-23条。ただし、受益者は、第163条2項の規定の恩恵を請求することができる。

c. Lorsque, étant en instance de séparation de corps ou de divorce, les époux font l'objet d'impositions distinctes par application des dispositions du b du 4 de l'article 6, la provision alimentaire qui est allouée à l'un d'eux pour son entretien et celui des enfants dont il a la charge est comptée dans les revenus imposables de l'intéressé ;看護師や離婚者の離婚の過程で、配偶者が第6条(4)(b)の規定により別途料金を徴収された場合、その1人に配分された食費保守のために、そして彼が責任を負う子供のためには、関係者の課税所得に数えられる。

d. (abrogé à compter du 30 juin 2000) ;

e. Pour l'établissement de l'impôt des redevables pensionnés au 31 décembre 1986 dont la pension a fait l'objet d'un premier versement mensuel en 1987, la déclaration porte chaque année sur les arrérages correspondant à la période de douze mois qui suit la période à laquelle se rapportent les arrérages imposables au titre de l'année précédente.1986年12月31日に年金受給者に年金を課す目的で、1987年の最初の月払いの対象となった年金は、毎年、前年度に関連する課税上の延滞期間が関連する期間。

Pour l'application de cette règle, les arrérages échus en 1987 sont répartis également sur le nombre de mois auxquels ils correspondent, arrondi au nombre entier le plus proche.この規則の目的のために、1987年に期限が到来する延滞額は、対応する月数にまたがって配分され、最も近い整数に丸められている。

Les dispositions des deux alinéas précédents sont également applicables pour l'établissement de l'impôt des redevables pensionnés au 31 décembre 2003 dont la pension a fait l'objet d'un premier versement mensuel en 2004, les arrérages mentionnés au deuxième alinéa s'entendant des arrérages échus en 2004, ainsi qu'aux pensionnés qui ont perçu en 2016 des caisses d'assurance retraite et de la santé au travail mentionnées à l'article L. 215-1 du code de la sécurité sociale des pensions dues au titre de l'année 2015, les arrérages mentionnés au deuxième alinéa s'entendant de ceux échus en 2016. 前項の規定は、2003年12月31日に年金課税対象者の税金を設定する場合にも適用され、その年金は2004年の最初の月額支払いの対象となっており、第2段落2016年にフランス社会保障年金法第L. 215-1条に記載されている職業年金および職業上の健康保険基金を受給した年金受給者2015年、これらの延滞の第2段落に記載されている延滞額を2016年に計算します。

6. Les rentes viagères constituées à titre onéreux ne sont considérées comme un revenu, pour l'application de l'impôt sur le revenu dû par le crédirentier, que pour une fraction de leur montant. Cette fraction, déterminée d'après l'âge du crédirentier lors de l'entrée en jouissance de la rente, est fixée à :

– 70 % si l'intéressé est âgé de moins de 50 ans ;

– 50 % s'il est âgé de 50 à 59 ans inclus ;

– 40 % s'il est âgé de 60 à 69 ans inclus ;

– 30 % s'il est âgé de plus de 69 ans.

検討のために購入された生命年金は、年金受給者が支払う所得税の目的のために、その金額のごく一部分についてのみ、所得とみなされる。年金の使用開始時の年金受給者の年齢に従って決定されたこの部分は、

- 関係者が50歳未満の場合は70%。 - 50歳から59歳までの50% - 60歳以上69歳以下の場合は40% - 69歳以上であれば30%。

Ces dispositions ne sont pas applicables aux arrérages correspondant aux cotisations ayant fait l'objet de la déduction prévue au I de l'article 163 quatervicies. これらの規定は、第163条第1項に規定する控除可能な控除に対応する延滞金には適用されない。

6 bis. Lorsqu'ils sont pris en compte dans l'assiette du revenu net global dans les conditions prévues au 2 de l'article 200 A : 記事200 Aの2で想定されている条件の下で、グローバル純利益ベースで考慮されるとき:

1° Les gains nets de cession de valeurs mobilières, droits sociaux et titres assimilés mentionnés à l'article 150-0 A ainsi que les distributions mentionnées aux 7,7

bis et 8 du II du même article 150-0 A sont déterminés conformément aux articles 150-0 A à 150-0 E ;

第150-0A条に記載されている有価証券、権利および類似の有価証券の売却に係る純利益ならびに同号第150-0A号のIIの7.7aおよび8に記載された分配は、第150条-0 A〜150-0 E;

2° Les profits réalisés sur les marchés d'instruments financiers et assimilés sont déterminés conformément à l'article 150 ter ;

金融商品等の市場で獲得した利益は、第150条第4項に従って決定される。

3° Les distributions mentionnées à l'article 150-0 F et au 1 du II de l'article 163 quinquies C sont déterminées conformément auxdits articles ;

これらの条項に従って、第150条〜第F条及び第163条Cの1にいう分配を決定する。

4° Les gains nets réalisés dans les conditions prévues au premier alinéa du I de l'article 163 bis G sont déterminés conformément au même article 163 bis G

;

第163条第2項第1号の第1段落に規定された条件の下で実現される純利益は、同条第163条Gに従って決定されるものとする。

5° Les plus-values latentes sur droits sociaux, valeurs, titres ou droits, les créances trouvant leur origine dans une clause de complément de prix et certaines

plus-values en report d'imposition imposables lors du transfert du domicile fiscal hors de France sont déterminées conformément à l'article 167 bis.

フランス以外の法人所得税控除条項に起因する会社の権利、有価証券、有価証券または権利、未収入金および未払税金額はフランス法に基づいて決定される。第167a条にいう。

6 ter. – (Abrogé).

7. Le montant des revenus et charges énumérés ci-après, retenu pour le calcul de l'impôt selon les modalités prévues à l' article 197 , est multiplié par 1,25. Ces dispositions s'appliquent :

第197条に定める条件に従って税金を計算するために使用される以下に掲げる所得及び手数料の金額に1.25を乗じる。これらの規定が適用されます。

1° Aux titulaires de revenus passibles de l'impôt sur le revenu, dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices non commerciaux ou des bénéfices agricoles, réalisés par des contribuables soumis à un régime réel d'imposition :

所得税申告者には、実際の税制が適用される納税者によって実現される産業上および商業上の利益または非営利利益または農業利益のカテゴリーにおいて:

a) Qui ne sont pas adhérents d'un centre de gestion, association ou organisme mixte de gestion agréés définis aux articles 1649 quater C à 1649 quater K ter , à l'exclusion des membres d'un groupement ou d'une société mentionnés aux articles 8 à 8 quinquies et des conjoints exploitants agricoles de fonds séparés ou associés d'une même société ou groupement adhérant à l'un de ces organismes, ou qui ont été exclus d'un de ces organismes au cours de l'année d'imposition pour n'avoir pas fourni de réponse suffisante aux demandes de justification de l'un de ces organismes dans le cadre des missions prévues aux articles 1649 quater E et 1649 quater H , pour n'avoir pas donné suite à la demande de l'un de ces organismes de rectifier une déclaration fiscale ou à la suite d'une procédure ouverte en application de l'article L. 166 du livre des procédures fiscales ;

第1649条クォーターC〜1649クターK terに定義されている、承認された管理センター、協会または共同管理機関のメンバーではないが、第8条に述べられているコンソーシアムまたは企業のメンバーを除くから8dの配偶者と、別個の資金の農業経営者である配偶者またはその団体の1つに準拠する同じ会社または団体の仲間である配偶者、または課税年度中にそれらの団体の1人から除外された配偶者第1649c条および第1649c条に規定された任務の文脈において、これらの機関の1つの正当化の要請に十分な応答を出すことができなかった。これらの機関は、税務申告書の第L. 166条に従い、納税申告書を是正するか、または開かれた手続きに従うこと。

b) Qui ne font pas appel aux services d'un expert-comptable, d'une société membre de l'ordre, d'une association de gestion et de comptabilité ou d'une succursale d'expertise comptable, autorisé à ce titre par l'administration fiscale et ayant conclu avec cette dernière une convention en application des articles 1649 quater L et 1649 quater M , ou dont la lettre de mission a été résiliée par le professionnel de l'expertise comptable au titre de l'année d'imposition pour n'avoir pas fourni de réponse suffisante aux demandes de justification de l'un de ces professionnels dans le cadre des missions prévues à l'article 1649 quater L, pour n'avoir pas donné suite à la demande de l'un de ces professionnels de rectifier une déclaration fiscale ou à la suite d'une procédure ouverte en application de l'article L. 166 C du livre des procédures fiscales ;

公認会計士、注文の会員会社、管理協会および会計士または公会計の支店のサービスを利用しない者は、税務当局との間で締結し、第1649条第4項および第16条第4項の規定に基づき後者との契約を締結したか、またはnの課税年度に関して公的会計専門家によって契約書が解約されたこれらの専門家の1人の要請に十分に応えておらず、これらの専門家の要求に応えていないため、第1649 c税務申告書の第L. 166条Cに従って税申告を是正するか、開かれた手続に従うこと。

c) Ou qui ne font pas appel à un certificateur à l'étranger, autorisé à ce titre par l'administration fiscale et ayant conclu avec cette dernière une convention en application de l'article 1649 quater N, pour les seuls revenus de source étrangère provenant d'un Etat membre de l'Union européenne ou d'un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales ;

または、外国の認証機関を使用せず、税務当局によってこの目的のために認可され、外国源泉所得の場合に限り、第1649条N項に従って後者との契約を締結した者。欧州連合加盟国または欧州経済地域協定締結国であり、税金詐欺と脱税回避の目的でフランスと行政援助協定を締結した。

2° Aux revenus distribués mentionnés aux c à e de l'article 111 , aux bénéfices ou revenus mentionnés à l'article 123 bis et aux revenus distribués mentionnés à l'article 109résultant d'une rectification des résultats de la société distributrice ;

111条(c)にいう分配収入、第123a条に規定する収入又は収入及び分配会社の業績を是正した第109条に規定する分配収入。

3° Aux sommes mentionnées au 2° du II de l'article 156 versées en vertu d'une décision de justice devenue définitive avant le 1er janvier 2006 ;

2006年1月1日以前に確定した裁判所の判決により、第156条第2項の2度に記載された合計額が支払われた。

4° (Abrogé).

Modifications effectuées en conséquence de l'article 2-2° a de la loi n° 2017-1837 du 30 décembre 2017.

I HAVE SECURITIES, HOW ARE THEY TAXED?

The income from your financial investments is taken into account for the calculation of your tax in the category of income securities and movable capital, except exemptions.

Movable capital income received in 2017 was subject to a compulsory but non-statutory lump-sum levy (this is a tax advance) that took place when these revenues were paid.

This levy, 21% for dividends, 24% for interest, was made by your bank. Social security contributions were also paid at an overall rate of 15.5%

Financial investment income will be included in your 2017 income tax return (to be filed in 2018) and will be subject to the income tax schedule. The compulsory lump sum deduction paid at source constitutes a tax credit deducted from your tax due for the year of collection of income.

The investment income derived on or after 1 st January 2018 are subject to the time of collection to a non compulsory levy withholding of an overall rate of 30% (12.8% for the income tax and 17 , 2% for social security contributions).

The final income tax will be calculated on the basis of the items that will be included in your income tax return in the year following the year of income collection. Income from financial investments will then be subject to a flat-rate flat tax (PFU) of 12.8% or on an explicit, global and irrevocable option, at the progressive income tax schedule.

The compulsory lump sum deduction at source as a down payment will be deducted from the income tax due for the year in which it was operated. Any surplus will then be returned.

Update on the 29/01/2018

<div id="google_translate_element"></div><script type="text/javascript">

function googleTranslateElementInit() {

new google.translate.TranslateElement({pageLanguage: 'fr', layout: google.translate.TranslateElement.InlineLayout.SIMPLE}, 'google_translate_element');

}

</script><script type="text/javascript" src="//translate.google.com/translate_a/element.js?cb=googleTranslateElementInit"></script>